日前,华宝证券公布了2022年上半年各家保险公司的投连险业绩。在数据库中,有一个引人深思的数据,即去年投连险业绩冠军账户——中德安联人寿安赢慧选2号账户,今年却爆了一个大冷门。

数据显示,今年上半年,安赢慧选2号账户收益为-14.03%,在同类67个账户中,收益排倒数第3名。

而在去年,安赢慧选2号账户曾以51.43%的业绩跑赢了全市场,收益稳居同业第一。

仅仅相隔6个月,中德安联人寿的投资水平为什么就会发生“天地板”的转变呢?

具体来看一看安联人寿4个账户的投资组合,是不是能够感受到安联的一些“策略”呢?

可以看出,在市场风格各异的投资标的切换中,中德安联总有一个账户收益,是非常靠前的,且这个领先的账户,还不一定具有连续性。

同时,它也有一些“配套”的账户,收益非常靠后。巧合的是,今年业绩第一的安赢慧选1号账户,去年的总收益率却是一个十分巧合的数字:0%。

具体来看,中德安联安赢慧选2号账户,它的配置结构和逻辑,今年上半年和去年有何变化呢?

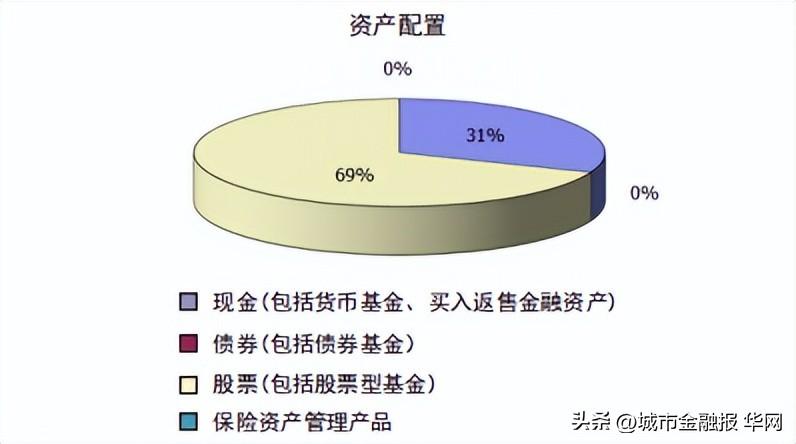

2022年6月资产配置表

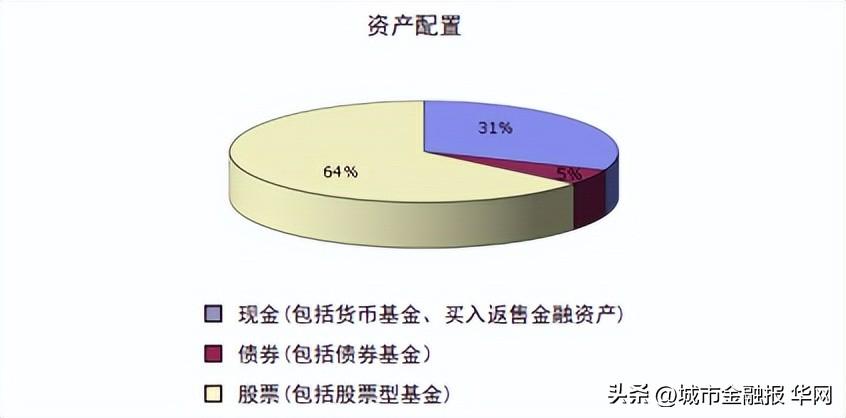

2021年12月资产配置表

从配置结构上看,安赢慧选2号除了在今年减少债券投资外,什么在资产大类配置上,并没有什么重大的调整,那为什么业绩差异会如此之大呢?

资料显示,2013年7月,中德安联人寿还曾出现过一个只有200元规模的指数优势型投连险账户,这个账户,在上一年的7月份,规模还为34万元,仅仅一个月后,规模骤然降为200元。

值得一提的是,这个200元的迷你账户,从2013年初至到7月份,实现了14.14%的投资收益,丝毫未受当时A股大跌影响,收益业绩在所有指数型投资账户中名列第一。

从业内公布的一些数据可以看出,通过策略型地调整账户规模与收益,成为部分公司获客的重要方式之一。一般来说,在小规模阶段,往往业绩收益水平较高,但等到客户大举买入后,收益水平也就下来了。

行业人士表示,投连险的收益排名,有一定的参考性,但由于投连险不像基金一样透明,其设立的投资分类和投资标的也参差不一,所以并不是非常准确。

记者发现,同样作为资产管理机构,按照《证券投资基金运作管理办法》,当开放式基金份额持有人数量不满两百人或者基金资产净值低于五千万元的,基金管理人应当及时报告中国证监会;连续二十个工作日出现前述情形的,基金管理人应当向中国证监会说明原因和报送解决方案。而保险公司在管理投连险账户时,监管并无任何关于投连险账户规模的限制规定。这让保险的部分投资账户出现了许多“模糊”的地带。

文/李彬

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏