商业保险中的“四大金刚”,想必大家都有所了解,

如果是第一次投保,最好选谁?

奶爸认为,首选百万医疗险。

为什么呢?

当你想要购买人生第一份商业保险的时候,

大概率是还没有成家,没有什么积蓄的“月光族”,

在这个阶段,投保更多的是追求“基础保障”和“杠杆”。

用更少的保费投入,去规避更大的风险。

01

保险“四大金刚”分别保什么?

先来看看各个险种的对比图:

像寿险主要是保障被保人身故/全残/高残,解决被保人发生极端风险后的家庭责任问题。

意外险主要是保障意外身故/全残+意外医疗,解决意外事故导致的极端风险或医疗费用。

而百万医疗险和重疾险都可以应对大病医疗支出,但二者侧重点有所不同:

百万医疗险主要保障被保人大额的住院治疗+意外医疗,不限疾病种类,解决当下产生的医疗费用。

重疾险主要是保障被保人患特定重疾后的治疗,解决当下疾病治疗费用,还有未来康复/生活支出问题。

不同险种都有其独特的优势,

那么为什么百万医疗险会脱颖而出呢?

02

百万医疗险的优势

1、保费便宜,性价比高

之所以建议优先购买百万医疗险,首先是因为它的性价比非常高,

我们来看看市面上几款热门产品,不同年龄的保费情况:

基本来说,百万医疗险的保费都不贵,

每年几百元,就能享受上百万元的保障,性价比非常高。

比如30岁人群买医享无忧这款产品,一年保费仅需200多,

普通工薪阶层都能承担。

同时,随着年龄的增长,保费的价格也随之增加,因而也比较适合趁年轻购买。

2、能够解决低频大额医疗费用的支出

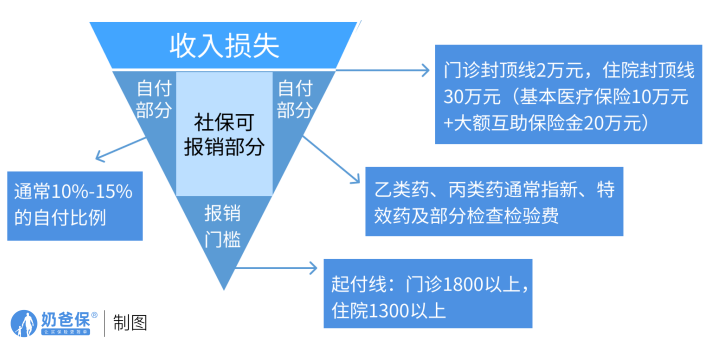

我们知道,社保医疗报销有起付线和封顶线。

而且根据各地政策及医院级别不同,社保还有报销比例限制,通常是医疗费的50%-90%。

报销范围通常是要求在社保目录内,社保目录外的费用就完全要个人承担。

像进口药和特效药、高端的医疗手术,都不在社保的报销范围内。

越严重的病,越需要使用更好的药物和更有效的治疗手段,

那就意味着医疗费也就越高,而这些大概率都是需要个人承担的。

百万医疗险作为社保的重要补充,能极大地解决低频大额医疗费用支出。

无论是生病还是意外事故导致的住院,除去社保报销,

超过免赔额,合理且必须的医疗费都可以报销,

并且大部分百万医疗险都可以报销社保外费用,保障范围更广了。

花小钱,转嫁大风险,

这是百万医疗险最为迷人的品质。

3、保障责任全,增值服务多

百万医疗险还有一个明显的特点,就是不管是因为疾病还是意外住院产生的医疗费,它都能报。

并且,一款优秀的百万医疗险,除了能报销一般的住院医疗费用以外,

还包含就医绿通、医用垫付、外购药物、海外医疗等实用性较强的增值服务。

保险公司在需要的时候能帮忙联系医院、预约挂号、帮忙提前垫付高额的医疗费用,

在一定程度上解决“看病难,看病贵”的问题。

03

高性价比百万医疗险推荐

说了那么多,如果想买百万医疗险,

现在有哪些优质产品可以选呢?

奶爸整理了几款供大家参考:

直接上产品亮点:

1、尊享e生2023

尊享e生作为百万医疗险的常青树,出道至今一直非常火爆。

尊享e生2023更是延续了前辈们的优良血统。

保障内容超全面:

除了常规一般医疗、重疾医疗等保障外,

还扩展了一般门急诊保障,它和一般医疗险共享1万免赔额,

不限社保范围,理赔门槛更低。

而且健康告知也变得宽松了,

像高血压、糖尿病、肾小球肾炎、甲状腺结节等慢性病人群均有机会投保,

另外,扩大了罕见病特药的使用人群,特效药保障更齐全,实用性强。

高达13项增值服务,比如有癌症早筛服务等,全面又舒适。

非常适合注重全面医疗保障、齐全增值服务,或者有慢性疾病的朋友。

2、瑞华医保加

这款产品6年内保证续保,保障内容和增值服务也都蛮不错。

健康告知同样比较宽松,乙肝小三阳、肺结节等患者,也有机会通过智能核保正常承保。

另外,像从事高压电相关工作、矿工、捕鱼人、伐木人等高危职业人群都能投保,承保职业范围广泛。

同时它的理赔门槛较低,一般医疗可6年共享1万免赔额,重疾/罕见病/肺结节还能实现0免赔。

因职业或身体异常购买受限,尤其是患有肺结节或乙肝小三阳的朋友,可以重点考虑它。

3、e享护-医享无忧

这款产品保证续保20年,稳定性较强,是今年百万医疗险中的大爆款。

保障内容丰富,可保外购药,解决昂贵的药物支出。

还支持人工核保,大大降低了投保门槛。

另外,医享无忧对外籍人士友好,支持外籍人士护照、居留证投保。

追求保障全面、高性价比或者需要人工核保的人群都可以优先选择医享无忧。

04

奶爸总结

我们买保险的最大目的是为了转移经济风险,

作为“网红险种”的百万医疗险,保费便宜,保额高,恰好能够实现用低成本转移大额经济风险的效果。

此外,百万医疗险还有保障责任全,赔付门槛低,增值服务多等优势。

因此,人生第一份商业保险,我建议你就选择百万医疗险。

如果想知道怎么买到适合自己的百万医疗险,

欢迎私信我。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏