A股市场价值投资的“信仰之跃”。

对A股投资者来说,茅台是永远绕不开的话题。

2001年7月31日,贵州茅台(600519.SH)在上海证券交易所成功发行,8月27日正式上市,当日发行价31.39元,开盘价34.51元,收盘价35.55元,总成交额141034.20万元,市值88.88亿元。

之后,茅台不仅成为中国白酒的领军旗帜,也铸就了A股市场的价值投资“信仰中枢”,为追随其后的投资者,缔造出一个又一个财富神话的同时,也在资本市场上画出了一条波澜壮阔的中国曲线。

今年,茅台迎来上市21周年。

上市之初,白酒行业百家争鸣,茅台从中脱颖而出。其后,伴随中国经济高速增长,受益于产业结构升级的茅台,再次迎来飞跃。

如今,茅台主动迎向数字科技浪潮,拓展多品类与新渠道,又和年轻消费群体紧密关联在一起。

君子终日乾乾,夕惕若厉。

21年来,在时代的大江大海里,茅台一直书写着属于自己的传奇。从当初的88.88亿市值,到今天的23843亿市值,茅台的资本市场传奇仍在继续。

01 浪花淘尽英雄

茅台上市之初,中国白酒行业正处于百家争鸣、蓬勃发展的大时代。

白酒大致可分为清香型、浓香型和酱香型,三大类别也分别有各自的领军企业。

与清香型及浓香型白酒不同,茅台为代表的酱香型白酒生产工艺,更为复杂,生产周期也更长,属于白酒行业中的重资产领域。

在白酒行业群雄逐鹿的年代,如何保证充足的产能,无疑是夯实公司竞争力的关键一环。

具有前瞻目光的茅台,一直把扩产作为目标。上市之初的2003年,茅台白酒产能突破1万吨。此后一路扩产迅猛:2008年,产能突破2万吨,2011年破3万吨,2017年超4万吨,2021年茅台酒产量达5.6万吨。

产能之外,价格是核心要素,但白酒价格,本质上体现的是品牌价值定位。

上市之初,茅台便有意识地树立高端品牌形象,打造核心单品。

2001年,茅台出厂价为218元,2011年,茅台出厂价为619元,2018年,茅台调整出厂价到969元,市场指导价至1499元,迄今未再调整。2001年,茅台市场指导价大约在260元左右,2010年,茅台零售价过千元,由茅台带领的酱酒千元时代降临。

品牌定位之外,经营理念也是令茅台在白酒行业突出重围的关键。

2001年,茅台以政务消费者为核心,加快意见领袖培育,掌握核心消费群体,这与2001年茅台上市之后的新产能投放形成联动,相得益彰。

从此开始,由茅台引领的“白酒热”一直持续到了2011年。

在白酒赛道火热的那几年,各家厂商争相在贵州布局白酒产业,甚至抄袭茅台商标和设计。

直到2012 年底“三公”消费禁令出台,此前占比高达45%-49%的政务消费需求,出现短暂下滑,也加速了白酒行业出清。

其后,白酒需求逐渐由商务消费和大众消费承接,以茅台为首的头部集中化趋势更为明显。

2012 年白酒周期拐点后,2013年、2014年白酒行业上市公司营收分别同比下滑3%和10%,但贵州茅台却实现营收分别增长17%和2%。

此外,茅台的营销管理也是一大特色。

白酒行业盛行OEM(买断经营)模式时,茅台却开始实行严明的经销商管理制度,将市场指导价牢牢抓在自己手中。

借助于营销中心和金牌会员俱乐部、专营专卖向直营直销等方式,茅台进一步巩固了高端白酒的形象,避免了其他酒企盲目扩张后,又不得不回头重塑品牌之痛。

茅台彼时“被动营销向主动营销转变”的理念也一直延续至今。在公司2022年市场工作会上,茅台宣布营销将以“主动求变”为核心任务,开启茅台营销“美”时代。

茅台如今的营销策略,以“五合营销法”为指导,构建“五个工作机制”,通过“三级”管理制、“五时”推进制、“五到”工作制、“五重”专案制、“五强”团建制覆盖到茅台营销系统的方方面面,构建茅台新营销时代的框架。

经历21年的风雨磨砺,在白酒消费升级的大趋势中,茅台一骑绝尘,穿越牛熊。

自2001年上市至2021年,贵州茅台营收年化增速达到23%,扣非盈利年化增速达到29%。同一时间段,规模以上白酒企业营收年化增速约18%,利润总额年化增速约23%,均低于贵州茅台。

其间,即便受2020年疫情影响,白酒行业上市公司营收增速下滑至7%,而贵州茅台当年营收增速依然保持在11%。

02 三重共振,成就中国曲线

行业发展是经济发展孕育的结果。而茅台的成功,除了自己的努力,也离不开历史的进程。

从宏观增长、消费升级到资本市场,茅台上市后腾飞的21年,深刻映射出中国经济发展的脉络。

2001年,中国GDP为11.09万亿元;到2021年,这一数值增长至114.37万亿元,是当时的十倍有余。

在坚持扩大内需、尤其是把扩大消费作为主要着力点的政策指引下,消费、投资、出口共同协调,拉动经济增长。

2001年,最终消费支出对经济增长的贡献率为50.2%,到2021年,这一数值增长至65.4%,比2001年上升15.2个百分点。

从2001年到2015年,这15年间,在满足了温饱需求之后,消费者追求更高生活品质成为必然。以茅台为首的高端酱香型白酒行业取得长足发展。茅台的股价演进,也与宏观消费能力的提升一脉相承。

茅台股价走势与人均可支配收入,来源:Wind

高速增长之后的2016年,中国GDP “6字头”时代来临,进入新的发展阶段后,产业结构开始向服务化、高端化转型升级。

与此同时,消费结构也出现分层。豪华车、高端白酒、高级烟的销量一直保持增长。作为高端白酒的代表,茅台无疑是“消费升级”浪潮中最有代表性的标杆。

2017年,茅台取得年收入增速近50%的佳绩,实现了逆周期增长。2017年-2021年,茅台的年复合增长率为12.77%。

2022年上半年,疫情反复扰动的情形下,茅台业绩仍十分稳健。其营业收入为594.44亿元,同比增长17.20%;净利润297.94亿元,同比增长20.85%。

与此同时,资本市场对价值投资的信仰与追逐,伴随着茅台公司的成长,也让茅台股票成为A股的价值之王。

和任何新兴事物一样,价值投资在中国的传播也伴随着质疑、争议和反复。

1996年1月24日,一篇名为《证券投资巨擘——华伦·布费》的文章发表在《上海证券报》的《财经闲话》栏目上,华伦·布费就是我们今天熟知的股神——沃伦·巴菲特。这篇文章使中国的读者第一次接触到巴菲特价值投资思想,文章的作者美籍华人孙涤教授也因此被誉为中国传播巴菲特思想的先行者。

但从初期来看,价值投资在中国的传播进展颇为缓慢。彼时国内的投资理念还处于混沌状态,人们通常是凭着感性、直觉和消息买卖股票。

2006年至2007年的一波牛市,令市场对价值投资的追捧随之达到沸点,当时一些有远见的投资者和机构开始逐渐建仓茅台。

2010年,越来越多的新兴产业股票在创业板上市,面对风头正劲的中小创们,价值股显得有些冷门,这一情况一直持续到2015年。

2015年的股市巨震,让成长股累积的估值泡沫逐渐破灭,在市场急速下跌过程中,价值股的防御作用重新被人念及,越来越多的投资者把价值股作为在动荡市场中维持底仓的选择,价值股重新回归到公众的视野。

2016年是价值投资卷土重来的一年。弱需求、低通胀的宏观环境给市场带来宽松预期,推动十年期国债收益率重回2.8%的水平。

低息环境下,资金在各个资产类别中寻找性价比高的投资标的,在全球高收益匮乏的“资产配置荒”环境中,价值股的配置价值愈发突出。也正是从那一年开始,价值股纷纷走出了一波波澜壮阔的上涨行情。

这段时期,茅台成为了A股的价值投资之王,成为了价值投资的代名词。一时间,持仓中是否持有茅台,是衡量一个投资人是否为价值投资者的重要标准。

茅台在成就自己的同时,还孕育了一大批“股神”。受益于价值投资的思想,他们从茅台上市之初便参与其中,并在日后创造了一个又一个投资神话故事。

林园便是其中的一个。

茅台2001年上市之初,便引起了林园的关注。那时林园,只是小试牛刀,并未大举介入。

其后,一个广为流传的说法是,自2003年3月,林园开始大举买入贵州茅台,并于同年8月亲自去茅台镇调研后发现,不包括品牌,只算库存酒,茅台就有300亿元资产,但市值仅90亿元,其价值被严重低估。

后来,他便把其他白酒的仓位降下来,重点布局到茅台上。到2006年,茅台已占据了林园70%的仓位。

除了林园,被外界看作“最懂茅台的投资人”——但斌,也是从2001年开始关注茅台的。当时,但斌刚跳槽到大鹏证券,便建议领导买茅台。

他也看到了当时茅台市值比库存酒的价值低,且茅台的护城河也足够宽。结果领导嫌茅台80亿盘子太大,错误选择“坐庄”五矿发展,未能幸免于破产。

2004年,但斌成立了自己的投资公司——东方港湾,开始买入茅台股票,甚至逢人就说茅台酒,最终塑造出“最懂茅台的投资人”这一形象。

与上述两位依靠茅台起家、其后成为百亿私募掌门人一样,作为资本市场中坚力量的公募基金,也是从茅台上市之初便参与其中。

根据东方财富Choice数据显示,最先出现在茅台股东名单的是华夏基金旗下的“基金兴华”和“基金兴科”,2001年三季度合计持有贵州茅台123.9万股。

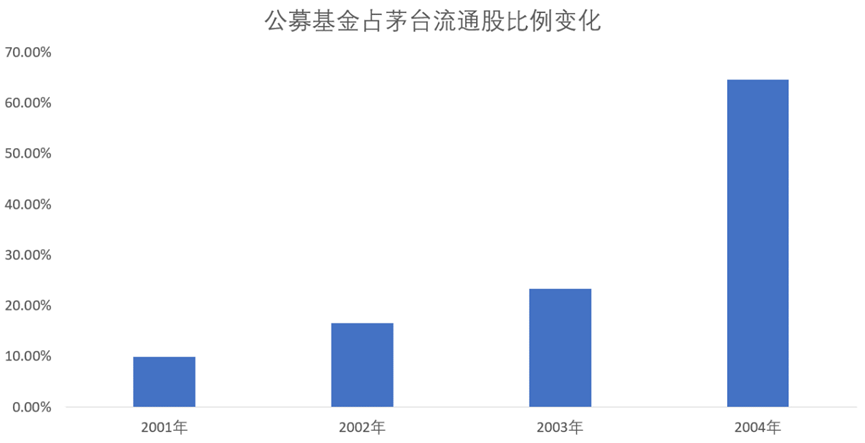

到2001年年报时,出现了更多公募基金的身影。博时、华安、南方等公募“老十家”旗下的基金纷纷出现在股东名单中,合计持有的股数合计712.47万股,占茅台流通股比例高达9.96%。

来源:东方财富Choice

在随后的几年时间里,这一比例逐年提高——从2002年末的16.54%,到2003年末的23.35%,再到2004年末的64.56%,茅台前十大流通股东已全部为公募基金。公司也首次跻身公募基金前十大重仓股,这在消费股历史上绝无仅有。

此后数年,茅台一直是公募基金前十大重仓股,并在2011年二季度末,首次登顶成为公募基金头号重仓股,并长期占据这一领先地位。其中,易方达基金经理张坤因一直重仓贵州茅台,被称为最虔诚的“茅台信徒”。

2013年2季度,在张坤掌管的“易方达中小盘”(现更名为“易方达优质精选”)重仓股中,就出现了贵州茅台的身影,此后他连续重仓茅台,至今依旧持有。

同样长期持有茅台的,还有汇添富基金经理胡昕炜和景顺长城基金经理刘彦春,二人所管理的“汇添富消费行业”和“景顺长城新兴成长”,持有茅台的时间也都超过了5年。

受益于茅台股价的不断上涨,他们所管理的基金净值也随之上扬,因此被冠以“消费一哥”的称号。搭乘茅台这趟“价值投资号”列车,张坤、胡昕炜、刘彦春等人成为了掌管千亿、百亿资产的明星基金经理。

宏观经济发展、消费升级与资本市场对价值投资的追逐,这三重共振,共同成就茅台的价值曲线。

茅台上市21年来,市值上涨达266倍,如果计入分红,回报则更为丰厚,远超A股的同期涨幅。

茅台股价与上证指数对比,来源:Wind

03 未来的增长

谈及茅台的未来基本面,离不开价格提升、产销增量、渠道建设等几个关键词。其增长逻辑的核心仍然是稀缺性。

对于能否持续提价,市场存有正反两方的争议。但至少在商品属性上,由于供给的稀缺性,茅台一直是“一瓶难求”的高端消费品。

茅台的未来产量与增量,可以从基酒数量推算出来。

2021年,茅台基酒产能目标扩容至5.53万吨,接近规划产能5.6万吨的上限。相应地,成品酒产能扩容至4.2万吨–4.6万吨左右,且短期内不再扩张。由于基酒陈酿、勾兑、封存后方可包装出厂,因此这一至高4.6万吨的产能放量,要在2025年之后。

基酒不仅酿造时间长,工艺也很复杂,需要不停地蒸馏提纯、发酵和摊晒加曲,其中任何一个过程,就要反复七八次。

优质且有限供给,在产品层面保证了茅台的溢价基础。

同时,茅台的珍藏属性,构成茅台未来保持溢价的另一基础。

高端白酒在国内市场具有很高的收藏价值,历史上曾大幅跑赢通胀。

假设投资者在2000年以300元购入一瓶茅台酒,持有至2021年,市场价格为10590元;以此计算,其复合增速为18.5%,显著跑赢同期M2的复合增速14.8%。

产品之外,渠道建设,亦是判断白酒企业基本面的重要组成部分。

对白酒企业来说,经销商库存周转速度和动销水平,是观察白酒景气度的常规指标。茅台自2018年开始对经销渠道整顿,市场一度担心其对业绩的影响,但具有金字招牌的茅台,在环境变化中,亦能如鱼得水。

2022上半年,茅台共实现营业收入576.17亿元,其中直销收入为209.49亿元,批发代理收入为366.14亿元,直销已经占到营业收入的36.36%。

另外,茅台也在拓展新品类、建设渠道,以及面向新消费群体。

从品类上,茅台推出了虎年生肖茅台、珍品茅台、茅台1935、100ml飞天茅台等国潮品类。新产品针对更为生活化的消费场景,例如53度100ml飞天茅台,针对的就是“老友相聚”的场景,预计将以线上作为主要投放渠道。

从渠道上,今年5月19日,i茅台app正式上线,推动茅台向次高端市场直接发力。

新上线销售、可直接购买的5款产品,包括飞天53%vol 100ml、飞天43%vol 500ml、43%vol 500ml贵州茅台酒(喜宴·红)和茅台王子酒、茅台迎宾酒等,在投放当日基本售罄。

2022上半年,i茅台数字营销平台实现酒类不含税收入44.16亿元,占营业收入的7.67%。平台注册用户已超过2000万,日活跃用户量达到400万。

和i茅台app同日上市的,还有被称之为“下凡”的茅台冰淇淋,颇受年轻消费人群喜爱。

当下白酒消费人群中,21岁-30岁年龄段的占比已达到23%,位列第二。为了瞄准年轻一代,茅台甚至推出了嘻哈音乐主题的广告片。

04 A股定海神针

定海神针,传说乃太上老君炼制,重达一万三千五百斤,上古时代被大禹借来治水。水患平定后,大禹将此物丢入大海,取意江海永固。

所谓“擎天白玉柱,架海紫金梁”。资本市场的定海神针,犹如“信仰中枢”,有神针在,便海域定而波浪宁。

每个地区的资本市场都有自己的定海神针型上市公司:在美股是伯克希尔哈撒韦(BRK_A.N),港股是汇丰控股(0005.HK),而中国大陆A股则是贵州茅台。

这种具有象征意义的股票,像一面旗帜立于市场中央,令其他个股望尘莫及。

以股价来看,即便是历史上出现过其他公司股价超过茅台的情况,但最终都是昙花一现,股王地位始终非茅台莫属。以机构抱团程度来衡量,公募基金头号重仓股也曾短暂旁落他家,但王冠最终还是回到茅台的头上。

茅台如资本市场定海神针般,其一举一动,都决定着中国资本市场的走向与方向。

复盘茅台上市的这21年后会发现,自2001年8月上市以来,茅台也曾经历过一段送/赠股的阶段,但在2015年后便停了下来。其中很重要的原因恐怕在于,彼时的茅台股本已经不少了,对股东来说,送/赠股也是无法拿到现金的。

而茅台的现金流良好,毛利率高,现金分红能实现股东利益的最大化,并且企业本身的质量已经不需要通过拆股的方式来获得更多投资者的认可和购买,现金分红最实在。

其次,对于A股这样一个散户市场来说,茅台是一个独特的样本。因为股价足够高,所以购买的大多是机构,即便是个人投资者,也是具有一定经济实力的。

这样的投资者更加理性,对茅台的认知更强,所以由这样的投资者所构成股东的茅台享受到了其他股票没有的好处,那就是股价的波动更小。

既然不拆股有这么多的好处,为什么要拆呢?所以,此前市场也曾有人建议茅台拆股,但最终均未能变为现实。

而眼下,市场上关于茅台“拆股一事”又再次被谈起,根据国外的经验来看:

拆股,有利于扩大投资者基础,吸引更多投资者参与,增加交易量和流动性。

因为分割股票后,股东权益不变,公司的总市值也不变,且能激励每股股价急升,所以分割股票的决定,常被投资大众视为公司管理阶层看多股价后市的吉兆。

不拆股,则与巴菲特的伯克希尔相类似,目的是以吸引关注长期利润而非短期股价波动的价值投资者。

拆与不拆是一种选择,对于茅台来说,其价值投资之王的地位并不会因此而发生改变,但茅台在资本市场的任何动作,都会引发其它公司的效仿与追随。

下一个21年,茅台将引导中国资本市场走向何方,投资者都在拭目以待。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏